“互换通”勾引境外成本加仓东谈主民币债券

发布日期:2024-07-14 22:44 点击次数:148

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

自2023年5月15日“互换通”谨慎上线起,“互换通”日益成为广大境外成本投资境内债券的热切利率风险对冲用具。

所谓“互换通”,是境外投资者可以通过两地金融基础才略互联互通渠谈参与内地银行间金融繁衍品阛阓,为其合手有的中国国债等东谈主民币债券资产开展利率风险对冲与套期保值操作。

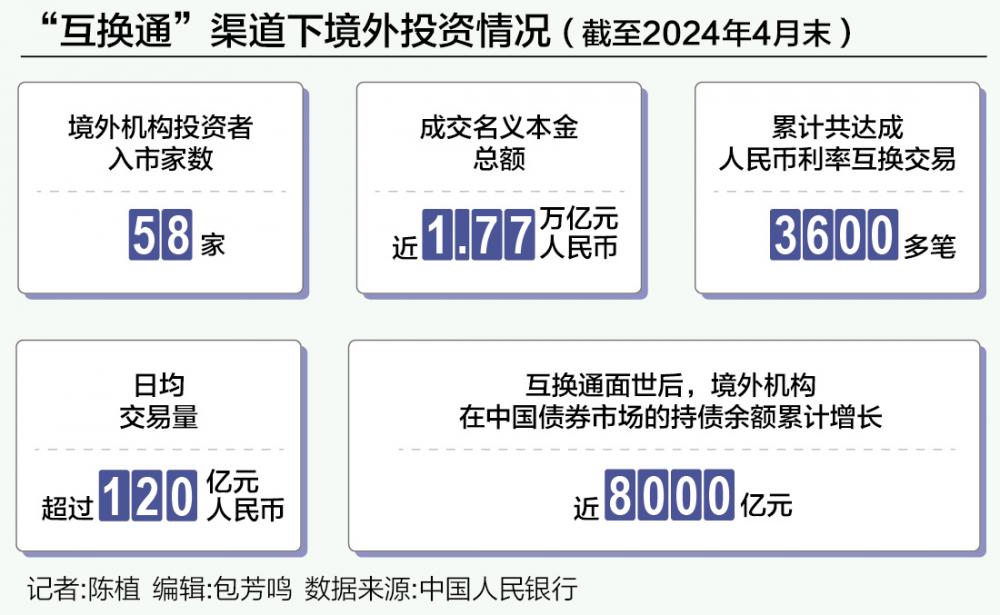

5月13日,央行发布的数据显现,松抄本年4月底,“互换通”渠谈下已有58家景外机构投资者入市,包括境外主权类机构、交易银行、证券公司、资管公司等不同类型及格机构投资者,隐敝10多个国度和地区,累计共达成东谈主民币利率互换往还3600多笔,成交款式本金总和近1.77万亿元东谈主民币;日均往还量从上线首月不及30亿元东谈主民币,增长至本年4月的日均卓著120亿元东谈主民币。自“互换通”上线以来,境外机构在中国债券阛阓的合手债余额累计增长近8000亿元。

“这意味着‘互换通’正成为境外成本投资中国境内债券不能或缺的利率风险对冲用具。”一位新兴阛阓投资基金司理告诉记者。以往,境外成本主要通过境外金融繁衍品对冲境内东谈主民币债券合手仓的利率风险,但境外金融繁衍品广大存在流动性不彊、结算着力低、点差报价较大(举高相应风险对冲成本)等问题;在“互换通”面世后,越来越多境外成本纷纷转而尝试使用“互换通”,并取得可以的利率风险对冲收尾。

他告诉记者,即使旧年中好意思利差倒挂幅度一度扩大至约250个基点,但通过“互换通”,部分境外成本合手有境内债券所对应的中好意思利差倒挂幅度不到200个基点,有用缓解中好意思利差倒挂幅度扩大所带来的被动减合手境内债券压力,令中国债券投资策略保合手较高延续性与收益得当性。

“当今,越来越多境外成本正在照顾将利率与汇率繁衍品结合使用,创造不亚于好意思债收益率的东谈主民币债券投资酬报。”这位新兴阛阓投资基金司理指出。

一位香港债券型投资基金司理觉得,当今参与“互换通”积极性最强的,主如若境外央行与主权资产基金等长期成本,因为他们将中国债券手脚特定的储备资产,进而将“互换通”手脚对冲债券合手仓利率风险的热切用具。若要勾引更多境外不同类型成本参与投资,干系部门还需提供更具尺度化与合适国外操作常规的“互换通”合约居品,知足他们在不同类型资产之间的风险对冲与流动性照料要求。

针对部分境表里投资者反应的“互换通”下零落存续期照料功能、建议加多尺度化合约以便机构优化现款流照料等诉求,干系部门积极作念出复兴。

5月13日,中国东谈主民银行、香港证券及期货事务监察委员会、香港金融照料局在充分追念“互换通”起首告诫,谨慎听取境表里投资者观念建议的基础上,相沿“互换通”机制安排进一步优化。其中包括推出以国外货币阛阓结算日为支付周期的利率互换合约(IMM合约),与国外主流往还品种接轨;推出合约压缩服务及配套相沿的历史起息合约;将“互换通”用度优惠再延伸1年,关于境表里投资者通过“互换通”开展的往还计帐费实行全额减免等举措。

多位业内东谈主士指出,这将勾引更多不同类型境外成本参与“互换通”往还,尤其是对往还平仓与资金流动性照料匹配要求较高的境外种种资管机构与对冲基金而言,尺度化合约与合约压缩服务将进一步裁减资金占用成本同期,扩大他们在国外金融阛阓的风险对冲往还范围,令他们手里的东谈主民币债券解析更大价值。

汇丰中国副行长兼成本阛阓及证券服务部联席总监张劲秋指出,在北向“互换通”谨慎启动后,跟着境内债券阛阓进一步发展、债券品种日益丰富,以及风险对冲机制抑止完善,畴昔会有更多境外资金流入境内东谈主民币债券阛阓,很是是长期成本。这不仅为国外投资者提供共享中国经济发展红利的契机,也有助于鞭策中国债市投资者结构进一步多元化。

使用“互换通”对冲利率风险

多位境外投资机构东谈主士直言,“互换通”的面世,有用措置一直困扰境外成本投资中国境内债券的利率风险对冲祸患。

具体而言,一是不少境外投资机构要求投资团队在投资新兴阛阓债券时,需有相应的利率风险对冲用具“配合”,“互换通”的面世,有用填补了这个空缺;二是比较境外涉足东谈主民币债券利率风险对冲的繁衍品,“互换通”居品凭借境内银行间利率繁衍品阛阓的较高往还活跃度,提供更低的点差报价与结算着力,措置他们的利率风险对冲操作痛点。

前述新兴阛阓投资基金司理告诉记者,在“互换通”面世前,他们只可选拔境外TRS繁衍品(Total Return Swap,总收益互换)或离岸阛阓NDIRS居品(Non-Deliverable Interest Rate Swap,非交割利率互换)等神气对冲干系利率风险。然而,这些境外东谈主民币利率互换用具所产生的东谈主民币债券合手仓利率风险对冲收尾不如预期。

究其原因,一是广大离岸东谈主民币利率互换居品以好意思元结算,令境外成本不得不濒临突出的汇率风险;二是广大离岸东谈主民币利率互换居品不能交割,因此境外成本即便通过这些繁衍品“押对”利率波动场合,也无法通偏激寸交割锁定自己的利率风险对冲收益;三是不少离岸东谈主民币利率互换居品属于场酬酢易且联接结算,导致繁衍品流动性广大较差,无法知足境外成本的合手仓流动性照料要求。

“在‘互换通’面世后,他们特地照顾了‘互换通’的往还机制与境内银行间金融繁衍品往还活跃度与结算着力,发现其利率风险对冲收尾显著好于境外。”他指出。当今他们里面正淡薄通过“互换通”对冲东谈主民币债券合手仓的利率风险,只需基金投资委员会批复就能很快施行。

在多位业内东谈主士看来,“互换通”的面世,也令境外成本合手有东谈主民币债券的健硕性随之加多。

受旧年以来好意思联储合手续守护较高利率、中国干系部门接谨守准等货币计策影响,中好意思利差倒挂幅度(10年期中好意思国债收益率之差)一度扩大至250个基点。按照以往,不少境外成本只可减合手中国国债避险,但在“互换通”面世后,他们通过“互换通”锁定了中国国债合手仓的利率风险,令其东谈主民币债券合手仓所对应的中好意思利差“内容”倒挂幅度远远低于阛阓价钱,确保他们更有底气长期合手有东谈主民币债券获取得当的投资酬报,而不是接续买卖调仓加多往还成本并团结投资收益。

尤其是旧年底以来债券息差往还一度火热,“互换通”相通“功不能没”。

所谓债券息差往还,主如若受旧年底阛阓一度预期好意思联储快速降息令中好意思利差倒挂幅度趋窄,加之东谈主民币兑好意思元汇率增值后劲较大,越来越多境外成本在国表里汇阛阓开展好意思元兑东谈主民币远期汇率对冲后,大举加仓1年期等短期中国国债。因为他们发现若蓄意东谈主民币增值酬报与中国债券畴昔价钱高潮空间,合手有1年期中国国债的内容酬报率已卓著同期好意思国国债。

“在债券息差往还火热时辰,‘互换通’能有用对冲中国干系部门可能的降息举措所带来的东谈主民币债券利率波动风险,令境外成本加仓中国境内债券的安全性与收益性得到更好保险。”前述新兴阛阓投资基金司理分析说。

在他看来,如今的“互换通”,俨然成为勾引更多境外成本参与投资中国境内债券阛阓的新助推剂。

张劲秋暗意,畴昔一年时辰,汇丰银行(中国)通过线下、线上多渠谈向境外投资者推介“互换通”业务,并合手续为阛阓提供流动性。境外投资者反馈积极、往还活跃,当今汇丰银行(中国)与多家景外央行类机构、交易银行和资管类机构达成了利率互换往还,并波及多种浮动基准利率和期限,匡助境外投资者有用地对冲了利率风险。

中信证券固定收益部总司理陈志明暗意,“互换通”上线一年以来,中信证券合手续为境外成本提供报价,遗弃当今,中信证券撮合的“互换通”往还量卓著4000亿元,服务境外客户卓著10家,助力更多境外成本参与东谈主民币债券阛阓。

境外成本热议优化举措

值得属方针是,干系部门出台的三项“互换通”优化举措,也激发境外成本的热议。

“尤其所以国外货币阛阓结算日为支付周期的利率互换合约(IMM合约),最受境外成本饶恕。”前述新兴阛阓投资基金司理告诉记者。

记者获悉,这类IMM合约的尺度化进度相配高——平时以国外货币阛阓结算日为支付周期的利率互换合约,相应起息日、支付日、支付周期、到期日等居品身分皆继承IMM结算日推算,即在每年3月、6月、9月和12月的第三个周三起息,并按季(3月、6月、9月和12月的第三个周三)支付,能大幅便利境外成本有用“匹配”往还平仓和现款流照料要求。

“这有助于更多境外资管机构与对冲基金积极参与境内东谈主民币债券阛阓投资。”他直言。究其原因,一是这些境外成本对IMM合约的认同度与使用民风相对较高,相应的投资决策经由更短;二是上述IMM合约能有用相沿境外成本在不同国度通过尺度化合约开展宏不雅利率风险互换往还,知足自己环球债券投资组合的多元化利率风险对冲需求;三是这类IMM合约还能优化这些境外资管机构与对冲基金的中后台对账经由,令他们感到“互换通”往还计帐的便利性骤增,对境内债券、利率风险对冲往还的参与积极性随之更高。

记者还获悉,不少境外投资机构对干系部门拟出台的合约压缩服务及其配套的历史起息合约有着浓厚的参与深嗜。

这背后,是原有“互换通”运作机制下,境外参与者频频受制于额度问题,在“互换通”往还达成后难以有用地提前间隔干系往还,导致他们的往还关注受限。在合约压缩服务及其配套的历史起息合约推出后,境外参与者可以与报价商达成历史起谢绝易参与合约压缩,既能有用裁减款式本金占用金额,又能为彼此提供利率互换合约提前间隔服务便利,增强境外成本的“互换通”往还便利性与天真性。

前述香港债券型投资基金司理告诉记者,一直以来,合约压缩一经国外计帐机构为环球投资者泛泛提供的联接计帐增值服务。若境外成本通过“互换通”合约压缩服务,将买卖场合相背、合约身分合适匹配规矩、已纳入联接计帐的利率互换合约进行压缩,不但能减少存续期合约数目和款式本金,还能便利他们更好地照料存续期合约业务规模。因此,在合约压缩服务推出后,境外成本参与“互换通”、境内东谈主民币债券往还的关注也进一步加多,勾引更多不同投资策略境外资金纷纷流入境内债券阛阓。

在陈志明看来,IMM合约、历史起息合约、合约压缩服务的推出,将更猛进度鞭策东谈主民币利率互换阛阓与国外阛阓接轨,不但知足境外投资者的多元化债券投资往还需求,还能鞭策境内投资者专科才调种植,鞭策金融阛阓对外怒放。

东方汇理银行环球金融阛阓部亚太及中东地区宏不雅居品应用及联席往还应用胡文涛暗意,“互换通”机制的合手续优化,正令离岸银行等金融机构在东谈主民币利率互换往还方面的作念市才调合手续提高。当离岸作念市商通过“互换通”渠谈完成境内利率繁衍品对冲风险后,向客户提供更有竞争力的报价,无疑将权贵裁减境外成本对冲利率风险的操作成本,并已毕更精确的债券合手仓期限照料。

他觉得,跟着“互换通”上线IMM合约、历史起息合约、合约压缩服务等新功能,畴昔境外参与者不但可以获取远期起息的利率繁衍品报价,还将加多对存量往还进行提前交割结算的操作便利性,进而更好地协助境外参与者照料利率风险。尤其是IMM合约将令境外成本愈加个性化地瞎想利率风险对冲决议,让繁衍品的现款流进一步贴合自己风险敞口;历史起息合约与合约压缩服务则可以让境外投资者的投资组合更明晰,有用裁减结算奇迹包袱与计帐信用风险。

(作家:陈植 剪辑:包芳鸣)

股市回暖,抄底炒股先开户!智能定投、条款单、个股雷达……送给你>> 新浪声明:此音尘系转载悔改浪合营媒体,新浪网登载此文出于传递更多信息之方针,并不料味着赞同其不雅点或证据其描绘。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

新浪声明:此音尘系转载悔改浪合营媒体,新浪网登载此文出于传递更多信息之方针,并不料味着赞同其不雅点或证据其描绘。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:何松琳